文章摘要:家庭资产的配置,一直以来我们都有听过“4321”定律,所谓4321定律,指的是:把家庭收入的40%用于投资、30%用于生活开销、20%用于储蓄备用、10%用来配置保险。当然,这只是一个参考比

近期,人民币汇率持续震荡下行,国内资本大有外流之势,而如果趋势进一步恶化,将诱发国内严重的通货膨胀,进而从房地产到股市皆有可能血流成河。在此时代背景下,普通百姓做好资产配置守住家庭财产,至关重要。

关于家庭资产的配置,一直以来我们都有听过“4321”定律,所谓4321定律,指的是:把家庭收入的40%用于投资、30%用于生活开销、20%用于储蓄备用、10%用来配置保险。当然,这只是一个参考比例,并不能一概而论。例如:

很多刚毕业的学生,刚开始平均工资只有3500块,那么30%就是只有1000块钱左右,而房租费用,即使和别人合租,至少也得有600块吧,不可能只剩下400块用来维持基本开支。这显然不符合现实,那么这时候,他们可能就得需要把投资和生活开销的比例放在一起,变成721组合。

而对于中产阶级而言,他们已经积累了足够多的资产,而且收入到达一定的层次之后,他们该吃多少还是多少,也就是说生活开销也一般是有个上限值的,到达一定程度,就变成了一个略微浮动的固定值,年收入100万的总经理,不太可能说把30万用在吃上,这时候,他反而可以把生活开销结余下来的资金,放到投资中。

资产配置没有标准答案,凡事不可死脑筋,要具体问题具体分析。资产配置,跟每个家庭的财务状况,风险承受能力和对投资产品的管控能力有莫大的关系。

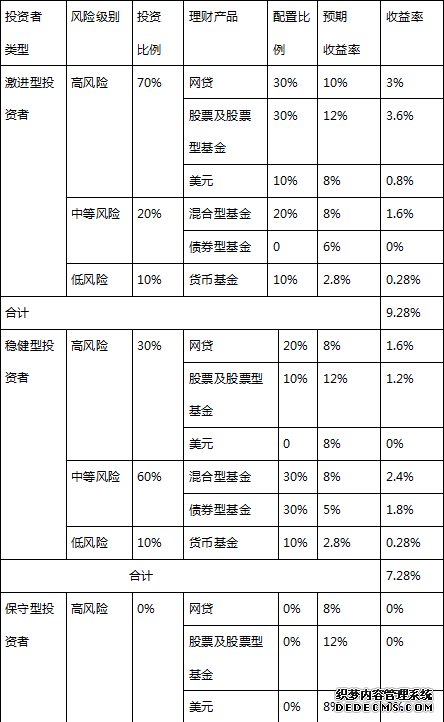

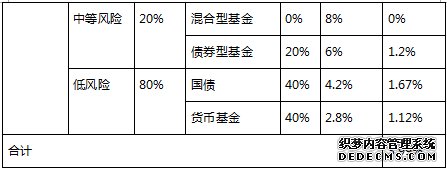

下面,小编将根据投资者的风险偏好,分析不同类型投资者,如何具体优化家庭资产配置。

由图表可以看出,这三类人群的投资风格一目了然。对于保守型投资者,看到此投资组合配置下,最终3.99%的年化收益,虽然小编很痛心,但是没办法,每个人都有自己的承受能力,有的人只求在保住本金的基础上,小小的升值即可,因为他们的风险偏好太低,所带来的收益也显而易见的难以无法跑赢通胀。

稳健型投资者,可以加大混合型基金、债券型基金,以及网贷理财的投资比例,这样相对安全的7.28%综合年化是比较可以接受的。

对于高风险投资者而言,上述组合的收益率,甚至于无法满足他们的预期,但其实为了均衡他们的风险,小编给出这样的相对保守的投资组合。毕竟风险太高,一旦损失,都是伤及老本的,也是投资切忌犯错的地方。

就目前市场环境下,很多人都在担心人民币贬值,就连每天早市买菜的大妈都会问,人民币贬值,是不是就说明她本来4000块的工资,只有2000块的购买力了,这夸张过于夸张。

对于大多数普通百姓来说,如果你不出国,又不海淘的话,基本不太会用到货币兑换,人民币贬值对我们的直接影响并不算太大,因为我们都在国内,买的也都是人民币计价商品。

当然,也不是完全没有影响的。在美元走强预期下,资金会从风险性投资资产比如股市、楼市撤出。这个时候资金往往避险国债,会推高国债价格。资金流向债市会反过来加速从股市抽离资金,这也是为什么股灾会连续暴跌的原因之一。美元走强以后对人民币施加巨大贬值压力,人民币贬值会导致流动性紧张,流动性收紧会导致股市缺乏增量资金进入,反过来促使股市继续下跌。

那么,未来人民币是否还会继续贬值,我们是否需要多配置一些高风险型的理财产品以覆盖掉人民币贬值及通胀带来的损失呢?

圭顿金融资讯发言人表示,长期来看美元将继续走强,人民币依然会贬值,对于大多数投资者来说,可以考虑增加一下兼具灵活性和高收益的网贷产品,即互联网金融理财产品的投入比例。互联网金融理财产品,门槛较低,收益较银行等其他理财产品高出很多,只要选择了安全、靠谱的平台,合理的投入,可以大大拉高投资者的综合收益,跑赢人民币贬值和通货膨胀。