文章摘要:富达成首家可在中国境内募资后投资A股市场的外商独资私募证券投资基金管理机构,外商独资私募登记备案终于破冰。

富达,即富达利泰投资管理(上海)有限公司,现已正式获准在中国基金业协会登记注册成为私募基金管理人,这是首家可在中国境内募资后投资A股市场的外商独资私募证券投资基金管理机构,外商独资私募登记备案终于破冰。

一、富达是谁

在国内,人们时常提到的Fidelity(富达),其实是把Fidelity Investment、Fidelity Management & Research Co.、Fidelity International Investment等混为一谈,而事实上,当我们在谈论富达的时候到底在谈论什么?

Fidelity Investment最早发端于1946年Edward C. Johnson创立的 Fidelity Management Research Co.(至今也是Fidelity Investment集团化的核心业务板块)。它以共同基金(可以理解为除ETF基金以外的公募基金)的投资管理起家,Edward本人也管理着当时Fidelity发行的第一只共同基金。Fidelity以主动投资管理见长,承前启后式的开创了许多如今仍在沿袭使用的共同基金类型范式、投资管理流程、产品设计、交易结构、估值模式等,诞生了许多个共同基金行业的“第一”,也塑造了以彼得·林奇为代表的一大批传奇式明星基金经理。截止2016年三季度,Fidelity仍是美国第一大的共同基金公司,第一大养老金管理公司(包括最大的401k管理人、最大的职业年金管理人、最大的个人IRA账户管理人),AUM 达2.1万美元,占全美共同基金市场份额的12%。据Relbank网站统计,截止2016年三季度全球Top 30的资产管理机构管理规模如下表,Fidelity Investment名列第6 ▼

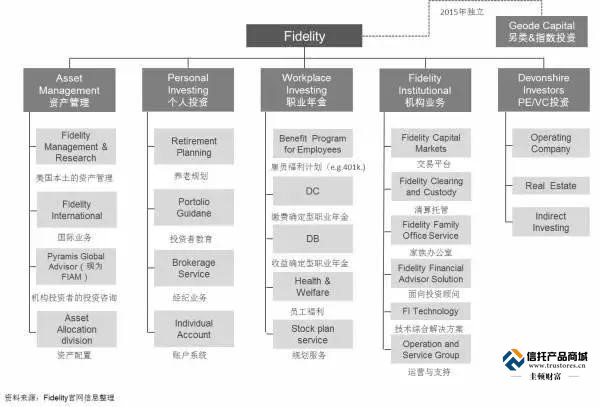

现在的Fidelity Investment拥有了资产管理、个人投资、养老金与职业年金、机构投资、PE/VC投资、指数与另类投资六大业务单元,以内生性增长而非并购(懂的人都知道这点非常厉害)发展形成了庞大的集团化运转体系。以下是笔者通过庞杂的公开信息中抽茧剥丝整理出的业务线和集团化组织结构,不能保证其真实性和准确性,仅作学习交流。

Fidelity Investment的业务单元 ▼

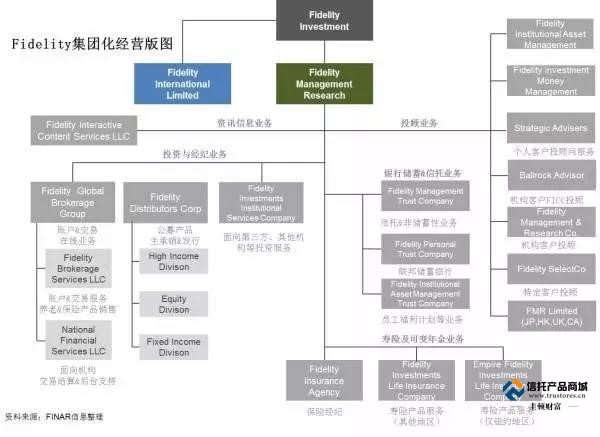

Fidelity的集团化组织 ▼

如果已经读到了这里,基本上对Fidelity Investment已经了解了大概。

其次,要回答的问题是,当我们在谈论富达的时候我们在谈论谁? 上图中可以看到,Fidelity Investment旗下有两大集团, Fidelity Management Research(简称FMR)和Fidelity International Limited(简称FIL)。

FMR是最早成立的经营主体,成立七十余年来,一直开展美国本土的投资顾问与研究业务,并由此衍生出相关的经纪业务、在线信息业务、寿险及年金业务、储蓄信托业务等,业务脉络极广,底蕴极深厚。而FIL是上世纪六十年代末七十年代初,Fidelity为了开展国际业务需要而设立的平台,现已形成太平洋地区、泛欧地区、北美及南美地区等几大区域业务群,在多个国家成立研究团队。 Fidelity的香港团队即八十年代初在FIL平台成立的,但覆盖范围长期面向东南亚市场,后来香港团队转向风险投资领域,暂按下不表。

FMR和FIL是否有业务交流和协同?笔者不是内部人士,不敢妄言。但从公开信息来看,不难推测,FIL的各研究团队成果肯定支持了FMR的全球投资管理和咨询业务,FMR在美国本土的良好声誉也对FIL在其他各国开展业务建立了良好的品牌背书,这种正向积极的交流与协同在一定程度上肯定会自然的展开。但是事实上,也许Fidelity从一开始就并没有想把FIL收在FMR的羽翼之下,甚至有意想切断人们对这两者关系的联想,这从两者logo就可见一斑。

FMR是这样的 ▼

而FIL是这样的 ▼

所以不难推测,即便同属于Fidelity Investment麾下,双方的资源共享和业务协同恐怕不会比一个外部的合作机构深厚多少。尽管Fidelity Investment在计算其管理规模及市场占有率的时候会把两者相加,但实际上无论是FMR或是FIL都可以算作一个独立的公司。需要进一步说明的是,导读中的主角“富达利泰”则是FIL富达国际香港公司的全资子公司。

以上就是对FMR和FIL的两者的辨析,当大部分媒体高喊着这家拥有“2.1万亿美元管理规模”、漂亮的历史业绩、明星基金经理的无霸资产管理公司来中国成立了私募时,他们其实错误的把FMR的身份套在了FIL的身上。而事实上,作为公募管理人,FIL仅有3000亿美元的管理规模,而这是建立在超过20个主要国家和市场基础上的。

二、对市场的影响

FIL香港公司在大陆成立了私募证券投资基金,而最新的新闻是已经进入了成立产品募集资金的阶段,这会有什么影响?

先上答案,基本没什么影响。

这么说可能会有些伤感情,但客观的说,无论是其本身的实力还是对市场或有的影响,可能都无法与该事件获得的关注度相匹配的。

从资源优势的角度来看,这家新成立的私募基金定位于私募证券投资,和目前中基协备案的那一万多家私募投资A股并没有什么本质的不同。然而,就上文的分析,且不论FMR、FIL在此事上能倾入的核心资源能有多少,即便予以最大力的支持,在中国的市场中,公募与私募始终隔着一条难以逾越的鸿沟。

从人员配备的角度来看,私募投资的核心还是人,无论Fidelity有着多少A股研究基础,始终隔岸观火的成分大过贴身肉搏的真刀真枪,最终还得靠成熟的投资经理与过硬的投资业绩说话。可想而知,人才选聘上势必会更为本土化,而这种策略则会使得这家披着洋外衣的公司丧失其独特性,更逞论本土精英能否适应国际化的管理流程,此前失败的案例可是比比皆是。

从市场监管的角度来看,尽管我们竭尽全力敞开怀抱迎接外来的和尚,但是不可否认的是,国内的金融监管对于任何带有外资性质的主体或行为总是充满戒备。事实上,它依旧必须接受中国境内的监管、在中国境内成立产品、在中国境内募集资金、并投资于中国境内的市场。之所以强调“中国境内”,是想对那些所谓“海外投资”、“全球资产配置”的想入非非说声抱歉,这家公司相较以往那些中外合资的投资机构,无非是外资血统更加纯正,但做的仍旧是中国的生意:在中国该遵守的规矩还要遵守,甚至必须承受更加严厉的监管注视、更加非理性的市场波动、更加无奈的投资选择。

补充一句,中国一万多家已备案的私募证券投资基金中,仅有25家自主发行规模超过50亿,这还包括那些已经到期清盘,以这样的体量,一家外资的私募基金又能产生多大的资本力量呢?

三、对于此事的思考

最后跳出这则新闻本身思考一下,新闻背后的东西。前段时间海外的资产管理巨头在国内动作频频,有兴趣的可以百度“贝莱德”、“先锋集团”“摩根大通“等了解一下。奇怪的是,这些新闻似乎都没有引来很多关注,当然也可以理解为外资入境已经不是什么新闻,但富达这则新闻不光吸引了不少流量,还有些媒体出了专题报道,这就很可疑了。当然不排除FIL的公关做的好,但是对于一家正规私募基金来说,媒体宣传其实不那么必要甚至会起反作用,个人认为这种可能性不大。

媒体报道中有两个小细节供玩味:

细节一:“相关信息显示,在富达利泰之前,共有10家外商独资私募证券投资基金管理人在基金业协会备案,包括贝莱德(BlackRock)、美国橡树资本(OakTree)、城堡投资(Citadel)等知名海外机构。与富达利泰不同的是,这10家外商独资私募只能在中国境内募资、投资于海外二级市场。”

细节二:“‘在六个月的时间内,我们会给中国投资者提供境内投资方案。’富达国际北京代表处首席代表李少杰表示。”富达能否扛起中国股民的信心呢?我们拭目以待吧。

富达能否扛起中国股民的信心呢?我们拭目以待吧。