随着美联储鹰派政策愈演愈烈,美债价格持续大跌,各期限美债收益率再创新高,再度缔造了一个新的里程碑。

9月27日,10年期美国国债收益率攀升至3.88,创下2011年2月以来新高,并创自6月13日以来最大的单日涨幅。

来源:Choice数据

美债利率和资本市场关联紧密,大幅拉升是一个非常危险的信号,一旦收益率持续上涨,将很大程度触发全球资产重新定价。

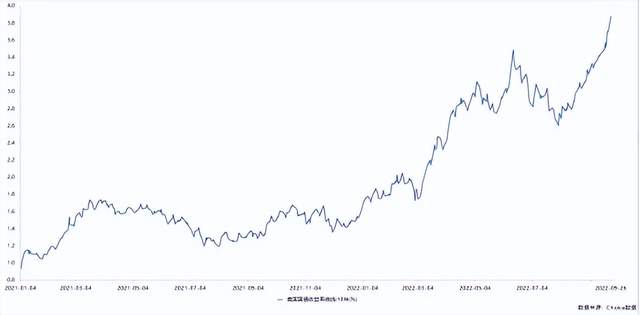

美债收益率不断上修

从年初至6月上旬,10年期美债收益率从1.5%上行至3.5%;6月中旬至7月底,收益率下行89bp至2.6%;8月以来美债再度上行,9月美联储加息75个基点后,目前突破3.88%。

1、货币紧缩预期升温是主要推动因素。

从2020年初开始,疫情的冲击以及资本市场内生性问题,美联储开启了无上限的量化宽松,“疯狂印钞”为股市“注水”,试图维持表面上的繁荣。

但脱离经济基本面的货币超发,伴随而来的是飙升的通货膨胀,越来越出现了失控的趋势,危如累卵,持续下去必然会给美国经济造成巨大打击——货币贬值,资本外流。

为了降低通胀,让资本和美元回流,美联储开始了力度空前的暴力加息,今年3月至今5次加息300个基点,创下历史记录,加息程度和节奏都超过了市场的预期,并且进一步向市场释放出鹰派的加息信号。

美国国债名义收益率等于实际收益率加通胀预期,在美联储不断加息和高通胀预期的作用下,最直接的影响就是抬升了代表市场无风险收益率的美国国债收益率。

因为市场上的资金成本上升了,自然需要更高的国债收益率,因此美债利率出现了快速上行,波动性明显增加。

来源:Bloomberg、国金证券研究所

2、美债利率仍有进一步上升的可能。

历史上,10年期美债收益率长期走势则基本与美联储的利率变动亦步亦趋。

来源:Bloomberg、国金证券研究所

在美国经济动能韧性较强,通胀居高不下,后续加息节奏、幅度和缩表节奏可能超预期提升的情况下,美债利率有进一步提升的可能。

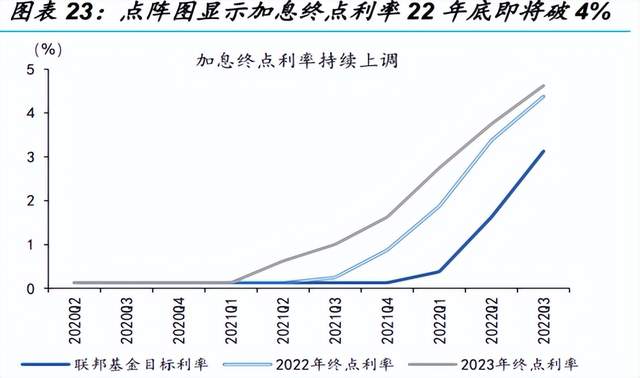

最新美联储加息点阵图显示,美联储加息终点利率已达4.6%,并且在2022年底政策利率即将突破4.0%。

来源:Fed、国金证券研究所

而在历次加息周期中,美债收益率的高点均会高于政策利率的高点。

所以综合来看,十年期美债收益率有可能进一步震荡上行至4%左右,显然还有一定的上行空间,不能过于乐观,掉以轻心。

美债收益率为什么重要?

美国国债本质上是一张欠条,由美国政府背书,由于美元是世界通用货币,信誉度很高不会赖账,所以被全世界视为无风险资产、避险资产。

其中十年期美债收益率是美国包括抵押贷款在内的银行信用贷款利率以及理财产品收益率的基础,既可以认为是市场无风险收益率,金融市场绝大多数的资产,都会用美债收益率作为估值的锚,又可以认为是一种资金成本,收益率上涨,意味着资金成本上升,金融市场流动性受影响。

直白地说,美国国债风险极低,收益率提高了,投资者当然直接选美债,而不会去买收益不确定、风险更高的金融资产了。

所以如果十年期美债利率持续大幅拉升,将导致更多资金从海外市场回流至美国市场,压制投资者对风险资产的信心和偏好,对全球资产价格,对权益资产特别是股票价格形成较大的利空影响,往往会导致股市出现调整。

全球重要股市今年的下跌幅度(截至9月23日)

数据来源:wind

我们具体来看对美股和A股的影响。

1、对美股是利空。

美债收益率上行,美国对冲基金的杠杆投资倍数将持续收窄。因为对冲基金都是以美债作为抵押申请杠杆融资,随着美债收益率持续上涨,经纪商会要求对冲基金追加杠杆融资保证金,导致后者因融资成本上涨而压缩杠杆投资倍数,引发对冲基金的美股与大宗商品抛售潮。

其次,目前标普500成份股中只有不到20%的公司的股息收益率高于十年期美债收益率,导致美股丧失了相对于低风险资产美债的优势,美债收益率的相对吸引力在不断凸显。此外,美债的波动性比美股小得多,将会引发资金弃股投债,美股抛售压力进一步上升。

从历史数据来看,2003年以来美国国债收益率与美股走势呈现显著负相关性。

道琼斯指数、标普500指数和纳斯达克指数与美债收益率的相关系数分别高达-63.68%、-64.19%和-67.95%,即当美债收益率开始上行时,美国股市倾向于下挫。

特别是估值较高的科技股等成长型股票最为明显。

这对于今年跌跌不休的美股而言,无疑再一次构成了严峻的挑战。

2、A股也受负面压制。

十年期美债收益率是全球资产定价的锚,加速上升会影响到全球资产,自然也包括A股。

通过对2019年以来美债长短端利率等指标与全球各类资产进行回归分析发现,A股指数表现与美债实际收益率呈负相关性,即实际利率上涨,指数倾向于下跌,反之实际利率下跌,A股指数倾向于上涨。

其中对高估值的成长股的冲击要大于大盘蓝筹股,对科创板创业板的冲击要大于沪深300。而对于盈利相对稳定,资金需求较小的价值股而言,冲击会相对较小。

来源:wind、国金证券研究所

近年来外资通过沪深港通、QFII等渠道大量购买中国股票,目前持仓A股市值已超万亿,被称为A股“第二股东”。贵州茅台、腾讯控股、宁德时代、爱尔眼科等中国核心资产估值不断被堆高就有很多外资的身影。

但资本是逐利的,会不停地从低利润的地方流向高利润的地方。在美国国债等美元资产的收益率具有吸引力后,聪明的资本可能会回流美国,除非留下来有更高的利润可图。

所以理论上一部分北向资金会回流美国,港股作为国际资金聚集地,面临的资金回流风险会更大。

私人财富学堂观点

1、美债收益率快速上行创下历史新高,美元指数冲破云霄,美联储“收割”全世界,全球金融市场剧烈波动,股市连续暴跌,黄金期货、铜期货大幅下跌,布伦特原油也跌破了90美元,非美货币大幅贬值,各类风险资产价格纷纷跳水,时代在动荡,世界在撕裂,在这样的不确定性世界中,如何守护好我们的钱包,才是当下最重要的问题。

2、在多种利空的影响下,近期A股不断新低,又一次面临3000点保卫战,市场人气不足,行情惨烈,短期内看不到反转的希望,稳健型或者低风险投资者最好远离或者保持观望,拥抱稳健的城投债、政信债、美元债等固收理财为宜。

激进型投资者可以适当地在A股当前处于底部区域的时候,用闲钱建仓抄底,但要注意控制好仓位。