近段时间,市场持续“资产荒”,城投债遭机构“疯抢”,海量低息资金如滔天洪水一样扑面而来,越来越多城投平台想提前兑付往期发行的高息融资产品。非标定融项目放缓、信托项目提前兑付,甚至有的开始试探存续标准债券持有人:以前借的,我可以不借了吗?

一、城投平台提前兑付

1、非标定融项目放缓,信托项目提前兑付。

非标定融项目是城投平台融资的重要补充手段,可以为城投项目及时补充流动性,但是成本也相对较高。如今市场“资产荒”越来越严重,优质的城投标的受资金追捧,城投融资成本较高的非标定融项目开始放缓甚至暂停,市面上现存的项目,投资者可以抓紧购买。

自今年以来,信托行业一直盛行着提前兑付之风,每个月都有大批量的信托项目提前兑付。2022年6月,大量提前兑付的信托均为江苏区域的城投融资,且标的均为标准化城投债。大部分均和华鑫信托有关系。鑫盛17号盐城建湖、鑫宏46号徐州新沂、鑫宏27号徐州睢宁、鑫宏22号盐城建湖、鑫宏23号徐州新沂、华宏133徐州邳州、鑫沪287号江苏泰州、鑫宏64号江苏盐城、鑫沪201号亭湖、鑫宏49号盐城建湖...等等。

2、城投标准债券也开始尝试提前兑付。

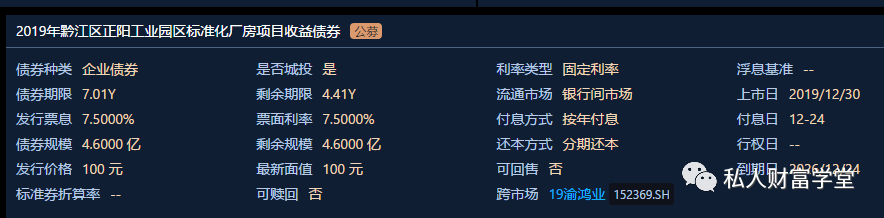

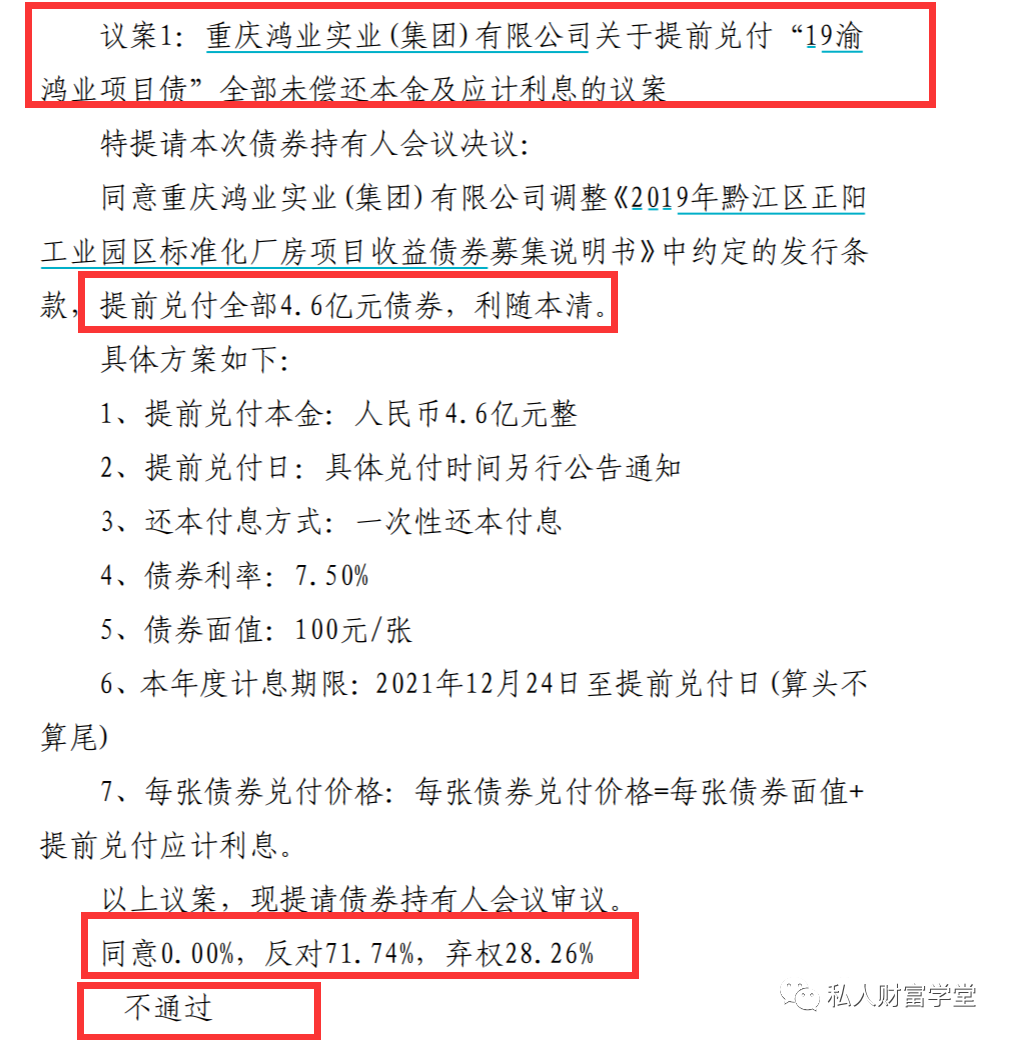

根据开重庆鸿业实业(集团)有限公司2022年7月21日披露的“2019年黔江区正阳工业园区标准化厂房项目收益债券”2022年第一次债券持有人会议结果的公告,公司拟提前偿还债券本金及利息的议案不通过。也就说是,发行人想提前兑付债券,然后被投资者给否决了议案。

从公告的内容可以看出,本次持有人会议同意议案的持有人比例为0%,反对议案的持有人为71.74%,本次持有人会议完全没有投资者同意。通过公开信息查询,“19渝鸿业项目债”属于公开发行的一般企业债券,属于城投债产品,发行票面利率为7.50%,目前属于票面较高的城投债券。

二、提前兑付的原因

1、城投为了满足资金的需求,都是多渠道融资,例如发行债券、银行贷款、发信托项目、非标定融项目等,相比较其他方式,通过非标定融、信托融资的成本相对比较高。即使是信托项目投资城投债,也会付出更高的成本,因为对于融资方来说,不仅承担了发债的成本,还要承担委托信托公司发行项目的成本,并且这个成本还不会很低!

以近期兑付的鑫宏46号新沂为例,信托的客户收益是6.8%-7%,标的债券票面只有6.45%,再加上信托公司的管理费、销售费等,综合成本就上去了。

越来越严重的“资产荒”下,有更多的金融机构比如券商、基金等愿意以更低的成本去承接这些城投债,因此融资方就选择提前结束这些成本较高的投城投债的信托项目,转而由券商来接手这些债券,这样就实现了低成本置换高成本。有低成本融资方式了,当然就有动力提前兑付往期发行的高息项目。

2、货币政策相对较为宽松时期,市场利率下行空间较大,企业主动提前结束高息债券融资转通过其他低息方式融资的意愿较为强烈,因而实现了提前兑付的高潮期。言外之意就是,有更低成本的资金进来了,可以把高息债券置换了!这直接反映了城投债发行人,流动性充足,已经开始在意融资成本,意味着城投债违约风险很小。

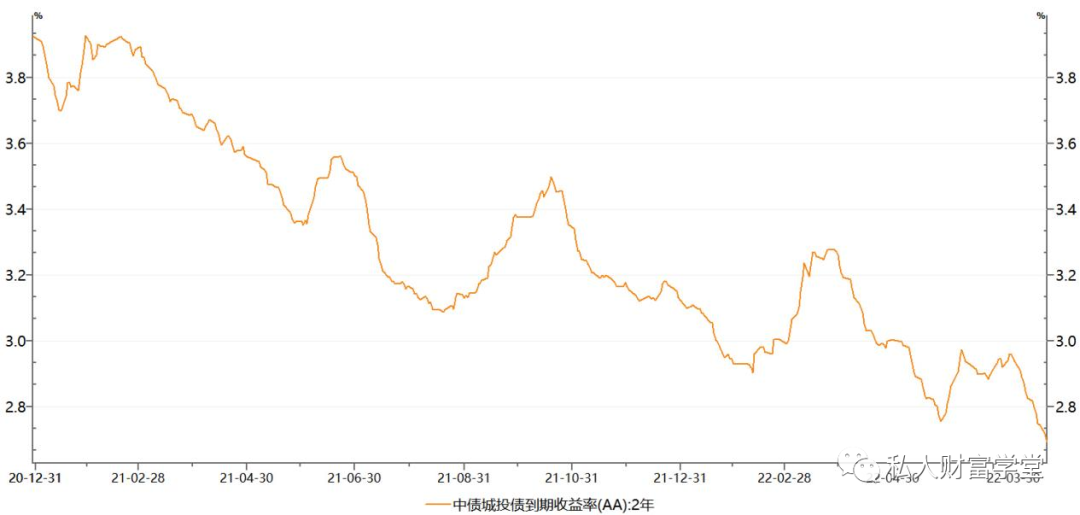

最近两周信用债行情再次火爆,二级收益率的疯狂下行和一级投标的火热,让人再次想起两个月前资产荒下的慌张情绪。3年内信用债各评级收益率从7月中旬快速下行,到今天已经全面突破5月份的低位和年内新低。土地财政的崩溃没有反应在收益率哪怕1个BP上,滔天的流动性几乎将没有太多瑕疵的信用利差全部压平。

三、提前兑付的影响

在债券市场,不仅有“欠钱不还”的违约风险,还有一种“提前还钱”的风险。

1、提前兑付的资金,需要再投资,而近两年资产荒的情况下,很难找到较好的投资标的,这也是潜在风险。提前兑付之后,高息资产就没了,取而代之的是低收益,但受制于“锚定效应”,投资人还沉浸在过去的高息而不能自拔。

2、发行人按债券面值还是估值兑付,也成为双方利益纠葛的焦点。在债券市场,有些城投债的估值要高于面值,如果发行人按面值偿付,债券持有人将受到损失。

3、若城投债提前偿付,将形成示范效应,未来城投债估值上行压力加大。