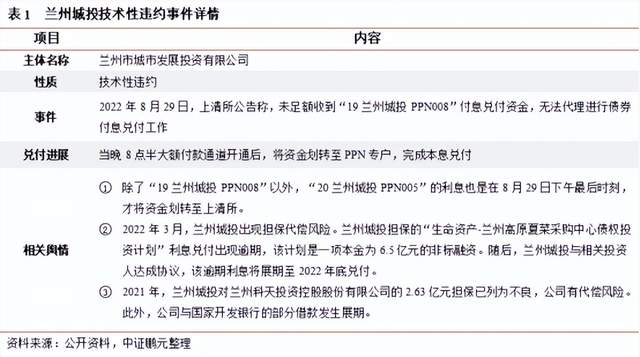

兰州城投违约,城投信仰遭冲击

8月29日,清算所公告称未能足额收到兰州城投应支付的“19兰州城投PPN008”的兑付资金,无法完成债券付息兑付。

于是,兰州城投潜在的违约风险引发了市场的广泛关注,当天市场都在等着见证“城投信仰”被打碎。

但当晚20:30银行大额付款通道开通后,兰州城投及时将利息付款至PPN专户,完成了兑付,未构成实质性违约,给投资者吃下了一颗定心丸,也让市场再一次相信了城投的刚兑信仰。

但从本质上看,兰州城投未能在下午5点前将兑付资金划转至清算所,从该角度来讲可认为是技术性违约:

融资方具备还款意愿和还款能力,没有打算主动违约的情况下,由于系统、网络、时间、操作等原因出现的未能按时还款的,都属于技术性违约。

兰州城投相关人士对第一财经表示,受疫情影响,公司资金归集出现一点波折,耽误了时间,在大额关闭之前资金未能打款至上清所。

也就是说,“19兰州城投PPN008”仅发生技术性违约,并非实质性违约。

为确保兑付,兰州城投转让资产

兰州城投8月19日公告,为确保到期债务按时足额兑付,公司将持有的甘肃中石油昆仑燃气有限公司50%股份按照评估公允价格分别转让给兰州金控26.5625%、兰州创新城23.4375%股权。

这两家公司分别系兰州市财政局和兰州市国资委旗下全资子公司。

根据转让资产的目的是“为确保公司到期债务足额按时兑付”,可见兑付意愿非常强烈,不是想着躺平不还钱了。

技术性违约,本质是流动性紧张

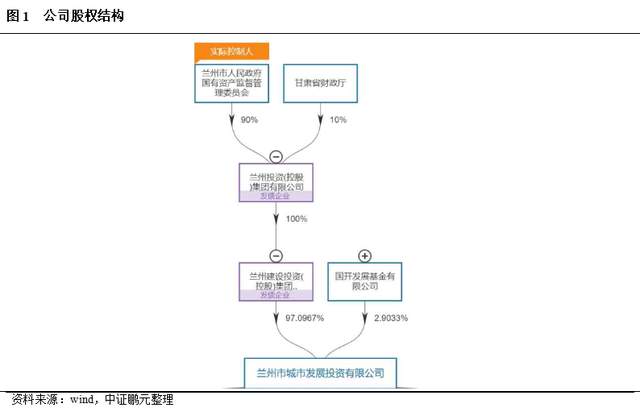

兰州城投成立于2006年3月,注册资本22亿元,隶属于兰州市人民政府的国有独资企业,主要负责城市土地储备、资产经营、项目建设和融资开发工作。

兰州建投和国开发展基金有限公司分别持有兰州城投97.1%和2.9%股权,实际控制人为兰州市国资委。

主要收入来源于燃气、公交、供水和供热等城市收费类业务,占比超过90%,其中燃气为最主要的营业收入,占比约为50%。公益性的公交业务盈利能力很差,2021年公司毛利率为-7.8%。

受公交业务和房地产业务亏损影响,兰州城投主业持续亏损,对政府补贴依赖度高。

2021年,兰州城投实现营业收入36.64亿元,实现归母净利润-4.92亿元,2022年第一季度再次亏损1.01亿元。

作为兰州市城市基础设施建设的主体,兰州城投承接了大量的基础设施代建业务,前期需要垫付大量资金,而地方财政吃紧,财政补贴等资金拨付较少,公司现金流紧张,而且极度依赖外部融资,除了发债和借款,还通过租赁、应收账款、股权、股权质押、信托等方式融资来缓解流动性压力,弥补资金缺口。

此次技术性违约的背后,本质是流动性紧张,而这种流动性紧张是由地方财政收紧带来的连锁反应,最终引发资金归集出现问题。

金身不破,城投信仰再强化

兰州城投技术性违约出现后,被贩卖焦虑的自媒体大肆炒作,鼓吹城投刚兑金身打破,下一个暴雷潮轮到城投了。

其实大可不必担心,这次兰州城投技术性违约,城投信仰不仅没有被打破,反而一定程度上强化了城投信仰。

首先,我们要知道在以前,城投债别说发生延期兑付了,就连违约的几乎都没有。也就最近几年,地方财政吃紧,债券市场刚兑不断被打破,才有少量的违约出现。

但不明就里的媒体喜欢炒作,直接扣上「暴雷」的帽子来吸引眼球。事实上,全国大大小小至少有超过10000家政府融资平台,发行了大量的政信债。而违约的加起来不过几十起而已。

整体上,违约概率极低,而且绝大多数集中发生在贵州、云南、内蒙古等省份的贫困县市,其他地区违约比较少见。即使违约后,一般也会快速解决,投资者本息得到兑付。

截至目前,城投公司发行的各类债券保持了刚性兑付,没有发生过一例实际违约的情况。

这次兰州城投技术性违约,不是兰州城投的第一次风险事件,更不是兰州地区城投平台第一次风险事件,但总体上并未扩大对企业和地区的风险敞口,兰州城投相关债券的净价仍在80元以上,说明市场在政策将偿债责任提升至政策高度的要求下,仍然对公开债券的兑付有信心。

甚至由于最后兑付上了本息,向市场展示了地方政府和相关金融部门保护不发生债务风险的决心和实际行动,在一定程度上加深了兰州地区的“城投信仰”。

地产暴雷,城投坚挺

现在很多投资者,对有政府信用担保,利率又有优势的城投债有兴趣。但又担心大环境不好,城投可能会像地产一样,是下一个集体暴雷的对象。

有这样的担忧是可以理解的。

我们认为,城投不存在像地产一样大面积爆雷的风险。

在组织形式上,虽然城投和房企一样,都是法人组织。

但城投是地方政府的“亲儿子”,是苗根正红的国企,不是一个人在战斗,还有很多外部资源的支持,比如专项债等政府债券,以及贷款等新增融资仍然大比例流向各级政府所支持的城投。

最近民营房企出现的暴雷潮,被认为是市场的优胜劣汰,采取法制化、市场化方式处理,除了几家大的民营房企外,没有得到救援。

但城投是“亲儿子”,不救不行,如果公开债务违约,对当地的金融市场、融资环境的冲击将如山崩海啸。

特别是永煤违约之后的冲击和政策反应,以及由此而形成的提高站位、切实履行责任的基本底线。

此外,在目前房地产持续下行、土地财政难以为继的情况下,地方政府要么选择通过滚债的基建模式,要么选择产业投资的模式来解决财政和发展问题。

但经济不景气,大部分地方都吸引不到什么产业进来,只能选择滚债,包括地方政府、城投平台,不断地举债、借新还旧,一旦大面积打破城投债务的刚兑,地方政府信用将很快崩塌,对政府融资、城市建设、经济发展都会带来非常不利的影响。

所以市场不允许,地方政府更不允许城投像地产一样出现大面积暴雷,会想方设法通过多种方式力保兑付。

从宏观经济目标来看,今年要稳增长,在地产压力较大的情况下,需要基建发力拉动经济,而新的基础设施建设需要城投承担更重要的责任。

从融资需求来看,目前地方政府可用财力有限,稳经济、保民生的支出的压力大,短期内有较大的融资需求,城投这种政府融资平台的信用,更加宝贵,不容出现问题。

从兑付意愿来看,城投与地方政府、国企以及金融机构的关系密切,在地方基础设施、保障房等重资产建设中承担了重要作用,地方政府需要承担区域风险处置和保稳定的首要责任,因此对城投的支持意愿普遍较强。

综上所述,对城投暴雷的担心其实是过度的恐慌,至少短期内,城投信仰不会被打破。

私人财富学堂观点

1、从兰州城投极力保兑付事件可以看出,城投信仰就是政府信仰,政府信仰就是社会信仰,就是底线信仰。

2、在资产荒、市场利率下行的背景下,拥有良好信用保障的城投债,仍是较为稳健的投资标的。

如果做好分散投资、聚焦优质项目或高性价比项目,依然可以在低风险的同时,获得不错的收益。

3、虽然城投债30年来保持着零实质性违约的记录,但不意味着零风险。

接下来可能还会有个别贫困或高债务地区城投出现逾期。但无需恐慌,因为逾期不代表亏损,最后本息得到兑付的概率非常大。