1、城投企业长期从事政府赋予的公益性项目投资建设运营职能,形成和拥有较多的公益性资产和资源性资产,部分城投还拥有少量的经营性资产。

2、城投企业可以通过对企业资产和股权的运用盘活资产,以压降隐性债务规模,主要方式主要有:实物资产出售,无形资产出租或出售,公募Reits,混改、引入战略投资者,上市和股权信托。

2018年中共中央、国务院出台了《关于防范化解地方政府隐性债务风险的意见》,将化解隐性债务风险上升到防范系统性风险的高度。随后,各地陆续出台了一些隐性债务化解方案,部分地方提出计划在未来5到10年内将隐性债务化解完毕。城投企业作为隐性债务的主要承担者,应当承担起隐性债务化解的重任,鉴于城投企业拥有庞大规模的资产,可以通过盘活部分资产来进行化债。

一、城投企业资产有何特点?

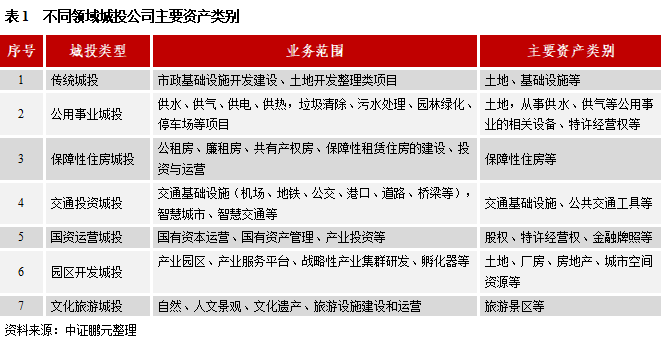

1、城投企业有哪些资产?

资产是由企业控制的预期将会给企业带来经济利益的一种资源。由于长期从事政府赋予的公益性项目投资运营职能,城投企业形成和拥有较多的公益性资产和资源性资产,部分城投还拥有少量的经营性资产,像宾馆、酒店、商业地产等。此外,部分城投还拥有特许经营权、金融牌照和城市空间资源等方面的无形资产。

2、城投企业资产的特点(1)国有资产属性突出

城投企业由政府出资设立,由地方政府绝对控股,城投资产属于典型的国有资产。虽然2015年中共中央、国务院下发《关于深化国有企业改革的指导意见》中对推动国有企业发展混合所有制经济改革多有论述,但国企发展混合所有制进展仍较缓。

2、城投企业资产的特点(1)国有资产属性突出

城投企业由政府出资设立,由地方政府绝对控股,城投资产属于典型的国有资产。虽然2015年中共中央、国务院下发《关于深化国有企业改革的指导意见》中对推动国有企业发展混合所有制经济改革多有论述,但国企发展混合所有制进展仍较缓。

从我们筛选的城投公司样本来看,2020年2,335家城投企业股东主要为地方政府及相关部门像财政部门、发改部门、国资委以及地方国有企业,另外有部分参股股东像国开发展基金、中国农发重点建设基金等政府股权基金,仅有个别城投像天津泰达投资控股有限公司有私人资本参股,此外2020年末城投企业少数股东权益仅占净资产之比为9.84%。

二、盘活城投资产化债有哪些方式?

目前,城投企业盘活资产压降隐性债务规模的方式主要是对企业资产和股权的运用,具体有以下形式:

1、 资产盘活

(1)实物资产出售

城投企业主要从事公益性项目,其资产大多为公益性资产,这些资产由于地方政府没有予以及时回购,沉淀在城投企业的账面上,因而盘活城投企业资产,最重要的是地方政府对这些公益性资产积极开展回购。此外,部分城投企业由于拥有一些可交易的实物资产,将这部分资产予以出售,尤其是将一些闲置资产变现或者直接抵债,有利于直接化解债务危机。

(2)无形资产出租或出售

由于部分城投企业参与了城市建设运营的重任,拥有一些特许经营权、城市空间资源等无形资产,对于这部分无形资产,可以以出租或出售的方式充分利用。

(3)公募Reits

随着公募Reits的兴起,公募Reits可以成为城投企业化解隐性债务、降低资产负债率的一种有力工具。REITs,即房地产信托投资基金,是一种权益融资工具,其通过发行标准化的证券或受益凭证汇集投资者资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。我国公募REITs跟国外的REITs不同,底层资产主要是基础设施,原始权益人(即发起人)通过公募REITs完成对资产的真实出售并获得了资金,投资者通过REITs间接持有底层资产的股权。

今年6月,我国首批基础设施领域公募 REITs 产品发行上市,9只产品均成功募集,标志着国内公募REITs市场正式启动。目前公募REITs试点行业主要包括交通、能源、生态环保、仓储物流、园区、保障性租赁住房等领域,城投公司业务与公募REITs试点行业契合度较高,因而可以借助公募REITs这一工具降低城投资产负债率。

2、股权出售

股权出售是指城投企业将持有的子公司股权出售,或者采取增资扩股的方式,获得货币资金后用来偿还债务。

(1)混改,引入战略投资者

2015年中共中央、国务院下发《关于深化国有企业改革的指导意见》,混改成为新一轮国企改革的重点和方向。城投企业推进混改和引入战略投资者,既可以在子公司层面,也可以在集团层面。

(2)上市

上市有利于扩大资本市场融资渠道,推动企业内部市场化革新,但目前城投公司实现整体上市的较少,主要原因在于城投公司缺乏独立性。虽然城投公司作为独立法人主体存在,但背后实控人是地方政府,导致城投公司在资产、业务、人员、机构和财务等方面独立性均不足。然而,作为上市公司,首要前提便是企业经营具有独立性。不过城投公司通过分拆上市的较多,分拆上市也就是将城投部分资产、业务或某个子公司改制为股份公司进行上市,上市的资产只有几百亿元,与母公司几千亿资产相比占比并不大。城投子公司上市后,不仅融资能力大幅提升,且相应的债务也被剥离出去,减轻了城投企业债务负担。

(3)股权信托

城投公司还可以将公司股权转移给受托人来达到压降债务规模的目的。对于具有稳定现金流的优质存量资产,城投公司可以将其持有的部分股权转移给受托人,由受托人再根据股权价值将资金注入城投公司形成股权,再通过股息、红利所得以及到期转让股权方式获得回报。

对城投公司而言,运用股权信托模式,可以增加企业注册资本,降低资产负债率,改善城投公司信用。

三、盘活资产化债方式面临的局限性和建议

1、城投企业盘活资产化债面临的局限性

城投企业举借了大量债务,形成了规模庞大的资产,但城投企业通过盘活自身资产用来偿债的例子毕竟较少,究其原因是盘活资产压降负债规模有其局限性。

公益性资产来看,城投企业完成的公益性资产最终主要是由政府付出较低的管理费进行回购,面对较低的管理费私人资本即使收购上没有政策性障碍,也没有太多的动力。

其次,城投企业经营性业务少,且开拓经营性业务并非易事。发展经营性业务不失为一条提高再融资能力、化解债务风险的重要途径,但开拓经营性业务并非易事。

再者,资产出售面临一定的政策和法律风险。城投企业资产属于国有资产,我国2016年颁布了《企业国有资产交易监督管理办法》,对国有资产的交易有严格的法律规定,比如国有资产交易必须在依法设立的产权交易机构中公开进行等,如果交易不符合法律规定会有较大的法律风险。

2、对城投盘活资产化债的建议

一是,政府予以积极支持。由于目前大部分地方制定了未来几年内的隐性债务化解方案,隐性债务化解任务较重,且城投企业作为隐性债务主要的承担主体,政府对城投企业化债要予以高度重视和积极支持。

二是,不断打造造血机制,提高经营管理能力。地方政府应当积极推动城投增强造血机制,提高经营管理能力。

三是,借力公募REITs。公募REITs的推出为城投企业盘活资产化债提供了一个有力的工具,但目前城投企业对参与公募REITs积极性不高,这与公募REITs对原始权益人的要求较高有关,公募REITs对原始权益人资质、认购资产等方面做了详细的要求。