近年来,信托业走过了不平凡的历程。一方面,《关于规范金融机构资产管理业务的指导意见》(资管新规)、《信托公司股权管理暂行办法》《信托公司资金信托管理暂行办法(征求意见稿)》(资金信托新规)等行业基本制度渐次出台,不断延续严监管态势。

另一方面,信托业管理资产规模冲高回落,监管机构从额度压减、结构占比、限额挂钩等方面多管齐下,剑指信托业多年来赖以为生、习以为常的非标债权业务和通道业务,旧日的路径依赖难以为继。

在此背景下,2020年上半年信托公司中期业绩如何?

银保监会信托部副主任唐炜曾透露,截至2020年6月末,全行业68家信托公司的信托业务收入共计401.34亿元,同比增长12.24%;实现净利润共计261.33亿元,盈利状况保持良好;净资产6492.5亿元,同比增长8.55%。

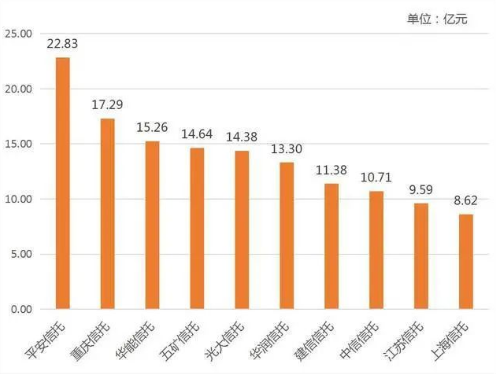

61家信托机构中,上半年净利润指标排名前十为平安信托、重庆信托、华能信托、五矿信托、光大信托、华润信托、建信信托、中信信托、江苏信托、上海信托,净利润分别为22.83亿元、17.29亿元、15.26亿元、14.64亿元、14.38亿元、13.30亿元、11.38亿元、10.71亿元、9.59亿元、8.62亿元。据悉,平安信托成为首家净利润突破20亿元的信托公司。

2020上半年信托企业净利润TOP10

图/江北嘴财经

从净利润增速来看,11家信托公司净利润增速超过60%,分别为雪松信托、国民信托、苏州信托、华宸信托、北方信托、西藏信托、陆家嘴信托、长安信托、重庆信托、光大信托、西部信托。

业内人士分析,“在复杂的市场环境下,对信托公司适应能力提出更高的要求,导致业绩分化成为一种常态,体现强者恒强的趋势。”

增资扩股将成为行业趋势

根据2020年5月银保监会发布的资金信托新规,信托公司开展信托业务时,全部集合资金信托投资于同一融资人及其关联方的非标债权资产的合计金额不得超过信托公司净资产的30%。这表明信托公司相关业务的规模与净资产规模相挂钩,激发了新一轮的增资热潮。

业内人士指出,信托行业增资扩股潮的持续涌动,与行业的严格监管与风险控制息息相关,同时,在市场环境方面,信托行业面临围绕优质资产的竞争更加激烈的考验,对信托公司动员自身力量、整合外部资源提出了更高的要求。在内部控制方面,行业面临应对新兴业务、解决复杂问题的考验,对信托公司风险防范与化解的能力提出了更高的要求。

何去何从?

据悉,以往大部分信托公司一个主要简单直接的业务就是放贷融资、赚利差,真正从事股权业务的可能相对较少,关注度相对不足。近年来,监管部门多次发文,不断延续严监管态势,明确要求信托公司压降违法违规严重、投向不合规的融资类信托业务。“去通道、压降融资类业务”等也成为信托圈最为火爆的话题。那么,机构的信托业务该何去何从?

需转变传统思维方式,根据监管要求及自身实际情况,去通道,压降传统融资类信托业务规模,真正向“受人之托、代人理财”的业务模式转变和发展,从业务发展的角度来看,可以转型多做一些资本市场业务、证券投资业务、股权投资业务、标品业务、家族信托业务等等,要有所创新才不会被淘汰,如果固守原有思维方式、不突破不改变,重操旧业,总有一天因无法适应市场环境等变化而被淘汰。

如何看待信托业转型的必要性?

央行明确指出,过渡期延长不涉及资管新规相关监管标准的变动和调整。这说明,资管新规要纠正的问题、引导的方向,对于金融管理部门来说,仍然是坚定不变的,信托公司应有清醒的认识,不能心存侥幸。

事实上,即使没有资管新规,信托自身的发展逻辑也将推动行业从严重依附于银行的带有“影子银行”色彩的金融机构,向着由信托制度特征所定位的资产管理和财富管理机构演进。否则的话,信托始终难以获得与其管理资产规模相称的独立行业地位,也难以在金融体系中找到自己的不可取代的角色和位置。

在接下来的过渡期里,信托业有哪些工作需要重点推进

金融管理部门给予包括信托公司在内的资管机构更充分的时间用于转型升级。用好延长的过渡期,在稳增长的基础上,花更多的力气调整好结构、化解掉风险,对信托公司来说是一个新的考验。

信托公司在过渡期内不能抱着观望的心态,而是要立足于长远发展,坚定转型升级创新的理念和决心,制定可行的工作计划,确定剩下的17个月过渡期的量化工作目标及中长期目标,绘出达成目标的路线图,制定实现阶段性目标的时间表、工作方法和任务分工,并形成包含工作研究、工作布置、工作检查、工作反馈、定期评价、每月小结、半年总结在内的高效工作机制,通过体制和机制的改革解决重点问题和困难。